中小企業・小規模事業者への資金繰り支援を強化

中小企業庁は、今般、平成28年1月20日に成立した「平成27年度補正予算」を踏まえた融資制度及び保証制度の拡充・創設を行い、中小企業・小規模事業者の資金繰り支援を強化しました。

平成28年2月22日

当センターは自営業者 中小零細 小規模事業者の融資・資金達を強力にサポート致します

1.日本政策金融公庫による資金繰り支援

地方での雇用確保等を通じた地方創生に資する取り組み、待機児童ゼロ・介護離職ゼロ実現に資する保育・介護事業、TPP等を契機とした新たな海外展開、増加する訪日外国人旅行者の需要獲得のための投資、円滑な事業承継といった前向きな取り組みを行う中小企業の資金繰りを支援するため、日本政策金融公庫は融資制度を拡充・新設しました。

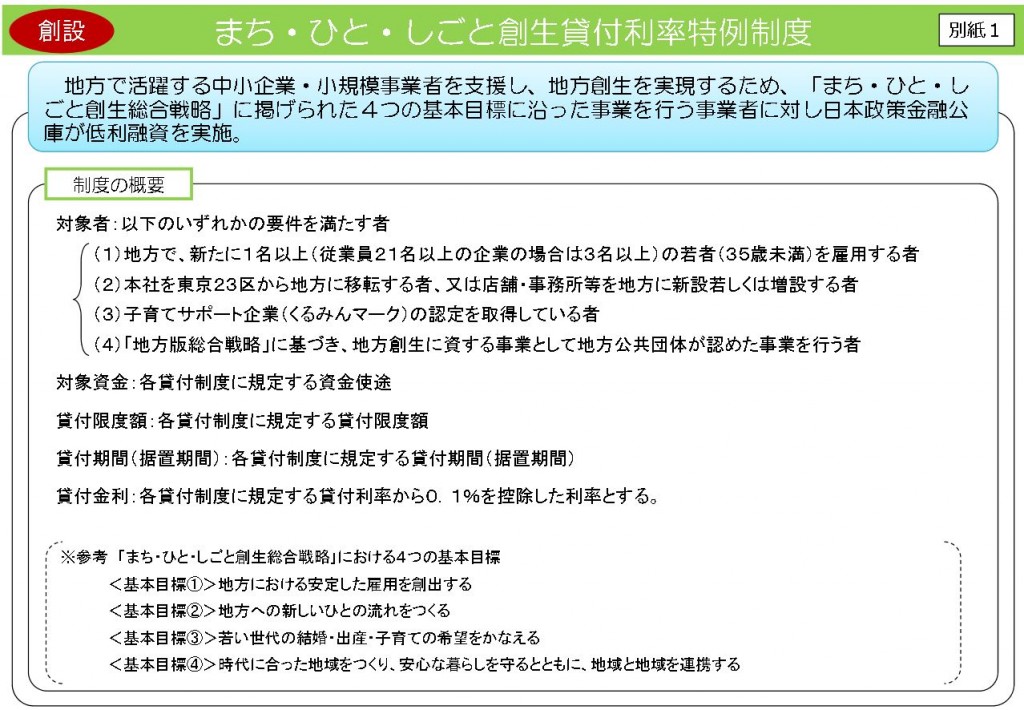

(1)まち・ひと・しごと創生貸付利率特例制度の創設

地方で活躍する中小企業・小規模事業者を支援し、地方創生を実現するため、「まち・ひと・しごと創生総合戦略」に掲げられた4つの基本目標に沿った事業を行う事業者に対し日本政策金融公庫が低利融資を実施。

制度の概要

- 対象者:以下のいずれかの要件を満たす者

- (1)地方で、新たに1名以上(従業員21名以上の企業の場合は3名以上)の若者(35歳未満)を雇用する者

- (2)本社を東京23区から地方に移転する者、又は店舗・事務所等を地方に新設若しくは増設する者

- (3)子育てサポート企業(くるみんマーク)の認定を取得している者

- (4)「地方版総合戦略」に基づき、地方創生に資する事業として地方公共団体が認めた事業を行う者

- 対象資金:各貸付制度に規定する資金使途

- 貸付限度額:各貸付制度に規定する貸付限度額

- 貸付期間(据置期間):各貸付制度に規定する貸付期間(据置期間)

- 貸付金利:各貸付制度に規定する貸付利率から0.1%を控除した利率とする。

※参考 「まち・ひと・しごと創生総合戦略」における4つの基本目標

- <基本目標①>地方における安定した雇用を創出する

- <基本目標②>地方への新しいひとの流れをつくる

- <基本目標③>若い世代の結婚・出産・子育ての希望をかなえる

- <基本目標④>時代に合った地域をつくり、安心な暮らしを守るとともに、地域と地域を連携する

「まち・ひと・しごと創生総合戦略」の基本目標に沿った事業を行う事業者について、各貸付制度に規定する金利から0.1%引下げます。

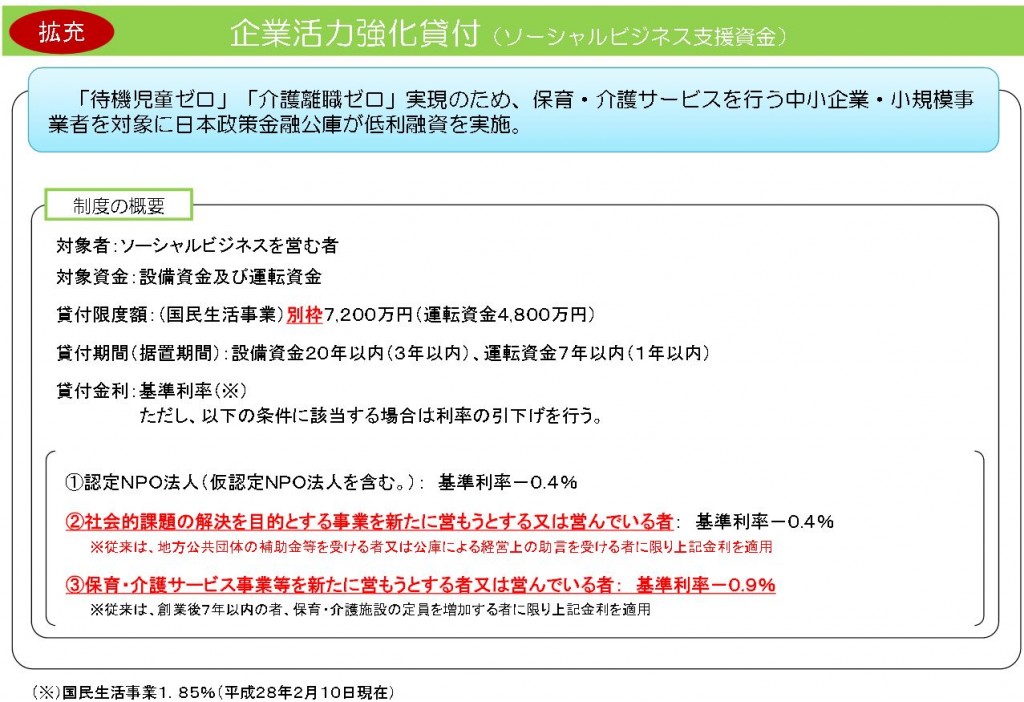

(2)ソーシャルビジネス支援資金の拡充

「待機児童ゼロ」「介護離職ゼロ」実現のため、保育・介護サービスを行う中小企業・小規模事業者を対象に日本政策金融公庫が低利融資を実施。

制度の概要

- 対象者:ソーシャルビジネスを営む者

- 対象資金:設備資金及び運転資金

- 貸付限度額:(国民生活事業)

別枠

- 7,200万円(運転資金4,800万円)

- 貸付期間(据置期間):設備資金20年以内(3年以内)、運転資金7年以内(1年以内)

- 貸付金利:基準利率

ただし、以下の条件に該当する場合は利率の引下げを行う。

- ①認定NPO法人(仮認定NPO法人を含む。): 基準利率-0.4%

- ②社会的課題の解決を目的とする事業を新たに営もうとする又は営んでいる者:基準利率-0.4%

※従来は、地方公共団体の補助金等を受ける者又は公庫による経営上の助言を受ける者に限り上記金利を適用 - ③保育・介護サービス事業等を新たに営もうとする者又は営んでいる者: 基準利率-0.9%

※従来は、創業後7年以内の者、保育・介護施設の定員を増加する者に限り上記金利を適用 - 保育・介護サービス事業者は業歴を問わず金利を0.9%引下げます。また、他の制度とは貸付限度額を別枠とします。

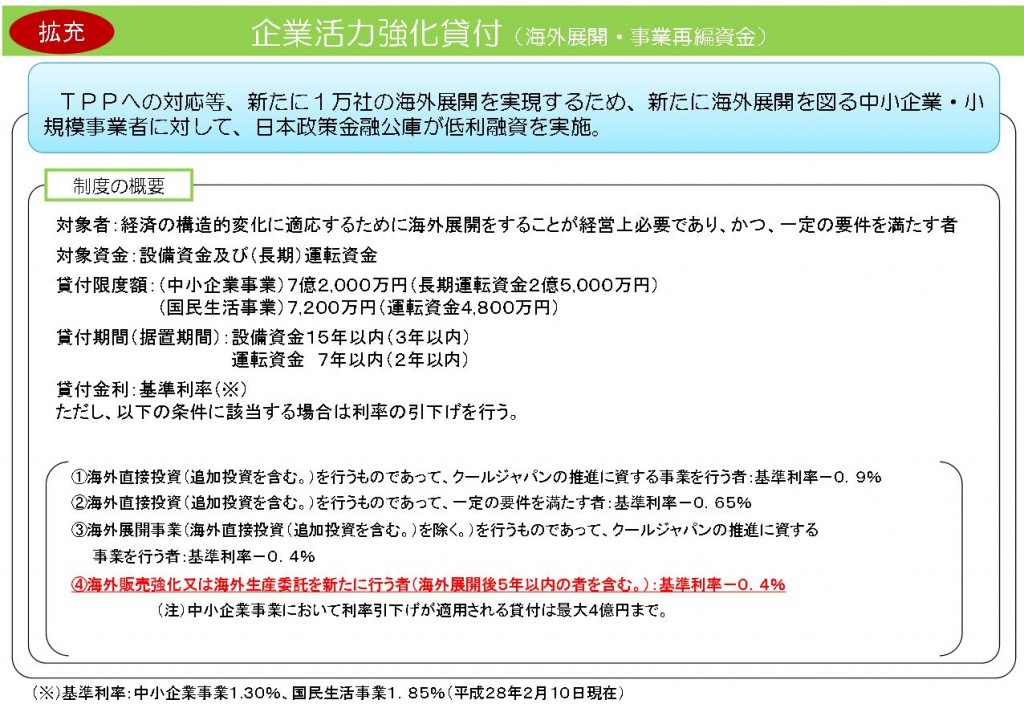

(3)海外展開事業再編資金の拡充

TPPへの対応等、新たに1万社の海外展開を実現するため、新たに海外展開を図る中小企業・小規模事業者に対して、日本政策金融公庫が低利融資を実施。

制度の概要

- 対象者:経済の構造的変化に適応するために海外展開をすることが経営上必要であり、かつ、一定の要件を満たす者

- 対象資金:設備資金及び(長期)運転資金

- 貸付限度額:(中小企業事業)7億2,000万円(長期運転資金2億5,000万円)

- 貸付限度額:(国民生活事業)7,200万円(運転資金4,800万円)

- 貸付期間(据置期間):設備資金15年以内(3年以内)

- 貸付期間(据置期間):運転資金 7年以内(2年以内)

- 貸付金利:基準利率

ただし、以下の条件に該当する場合は利率の引下げを行う。

- ①海外直接投資(追加投資を含む。)を行うものであって、クールジャパンの推進に資する事業を行う者:基準利率-0.9%

- ②海外直接投資(追加投資を含む。)を行うものであって、一定の要件を満たす者:基準利率-0.65%

- ③海外展開事業(海外直接投資(追加投資を含む。)を除く。)を行うものであって、クールジャパンの推進に資する事業を行う者:基準利率-0.4%

- ④海外販売強化又は海外生産委託を新たに行う者(海外展開後5年以内の者を含む。):基準利率-0.4%

- (注)中小企業事業において利率引下げが適用される貸付は最大4億円まで。

海外販売強化又は海外生産委託を新たに行う(海外展開後5年以内も含む)事業者について、金利を0.4%引下げます。

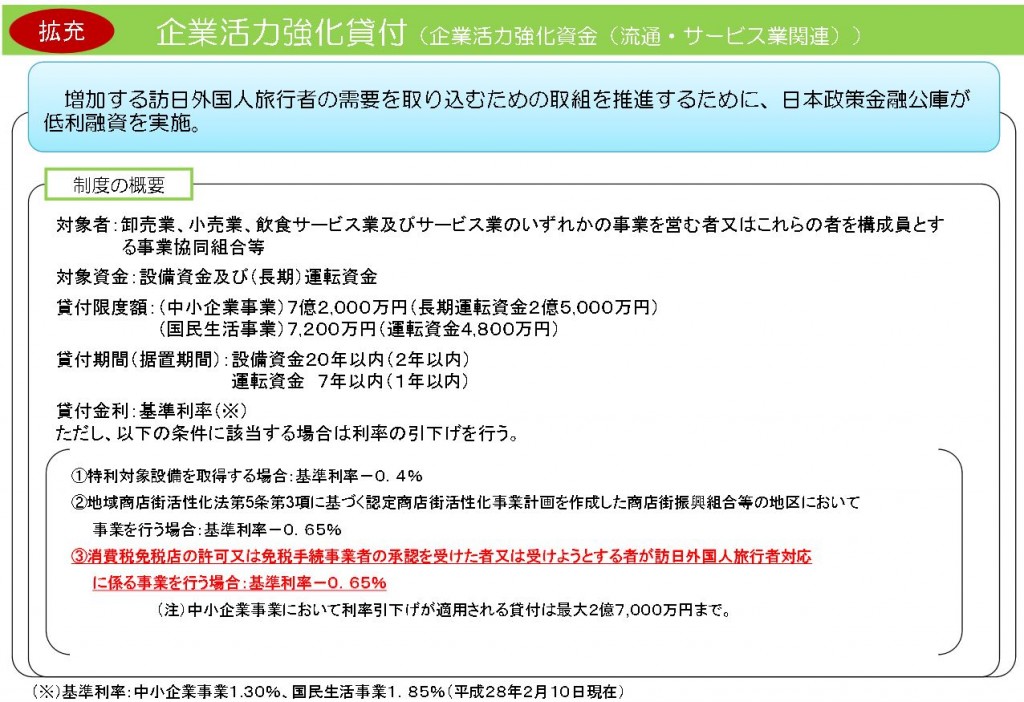

(4)企業活力強化資金の拡充

増加する訪日外国人旅行者の需要を取り込むための取組を推進するために、日本政策金融公庫が低利融資を実施。

制度の概要

- 対象者:卸売業、小売業、飲食サービス業及びサービス業のいずれかの事業を営む者又はこれらの者を構成員とする事業協同組合等

- 対象資金:設備資金及び(長期)運転資金

- 貸付限度額:(中小企業事業)7億2,000万円(長期運転資金2億5,000万円)

- 貸付限度額:(国民生活事業)7,200万円(運転資金4,800万円)

- 貸付期間(据置期間):設備資金20年以内(2年以内)

- 貸付期間(据置期間):運転資金 7年以内(1年以内)

- 貸付金利:基準利率

ただし、以下の条件に該当する場合は利率の引下げを行う。

- ①特利対象設備を取得する場合:基準利率-0.4%

- ②地域商店街活性化法第5条第3項に基づく認定商店街活性化事業計画を作成した商店街振興組合等の地区において事業を行う場合:基準利率-0.65%

- ③消費税免税店の許可又は免税手続事業者の承認を受けた者又は受けようとする者が訪日外国人旅行者対応に係る事業を行う場合:基準利率-0.65%

- (注)中小企業事業において利率引下げが適用される貸付は最大2億7000万円まで。

消費税免税店の許可を取得した事業者(取得する見込みの者を含む。)が、訪日外国人旅行者の需要獲得のために必要な資金について、金利を0.65%引下げます。

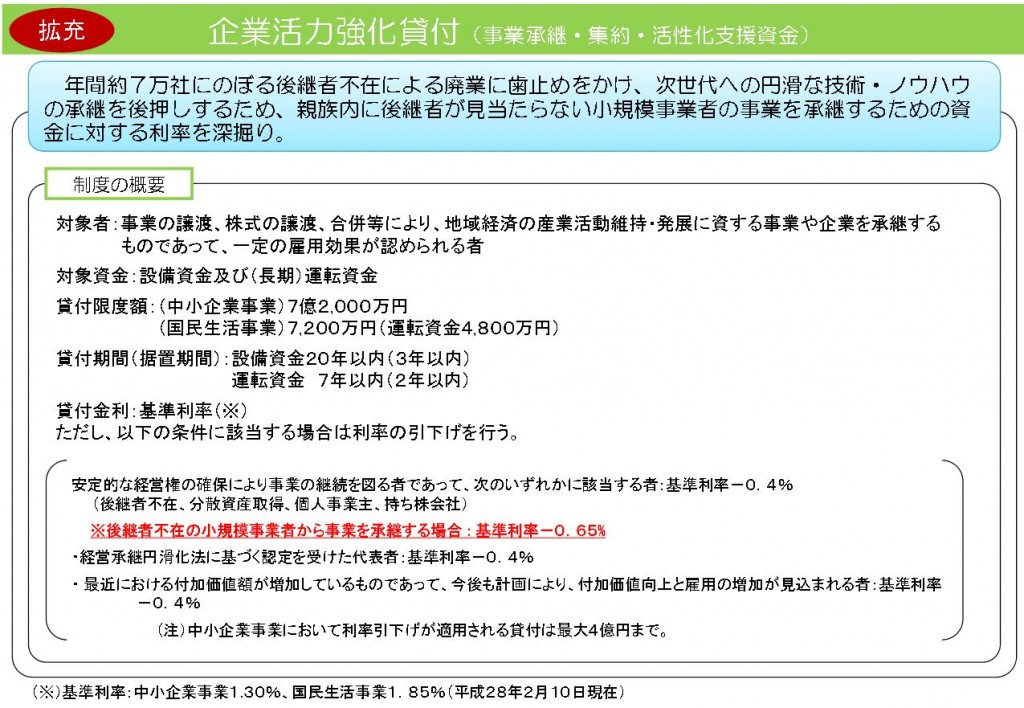

(5)事業承継・集約・活性化支援資金の拡充

年間約7万社にのぼる後継者不在による廃業に歯止めをかけ、次世代への円滑な技術・ノウハウの承継を後押しするため、親族内に後継者が見当たらない小規模事業者の事業を承継するための資金に対する利率を深掘り。

制度の概要

- 対象者:事業の譲渡、株式の譲渡、合併等により、地域経済の産業活動維持・発展に資する事業や企業を承継するものであって、一定の雇用効果が認められる者

- 対象資金:設備資金及び(長期)運転資金

- 貸付限度額:(中小企業事業)7億2,000万円

- 貸付限度額:(国民生活事業)7,200万円(運転資金4,800万円)

- 貸付期間(据置期間):設備資金20年以内(3年以内)

- 貸付期間(据置期間):運転資金 7年以内(2年以内)

- 貸付金利:基準利率

ただし、以下の条件に該当する場合は利率の引下げを行う。

- 安定的な経営権の確保により事業の継続を図る者であって、次のいずれかに該当する者:基準利率-0.4%

(後継者不在、分散資産取得、個人事業主、持ち株会社)

※後継者不在の小規模事業者から事業を承継する場合 : 基準利率-0.65% - 経営承継円滑化法に基づく認定を受けた代表者:基準利率-0.4%

- 最近における付加価値額が増加しているものであって、今後も計画により、付加価値向上と雇用の増加が見込まれる者:基準利率-0.4%

- (注)中小企業事業において利率引下げが適用される貸付は最大4億円まで。

小規模事業者から事業を承継する事業者について、金利を0.65%引下げます。

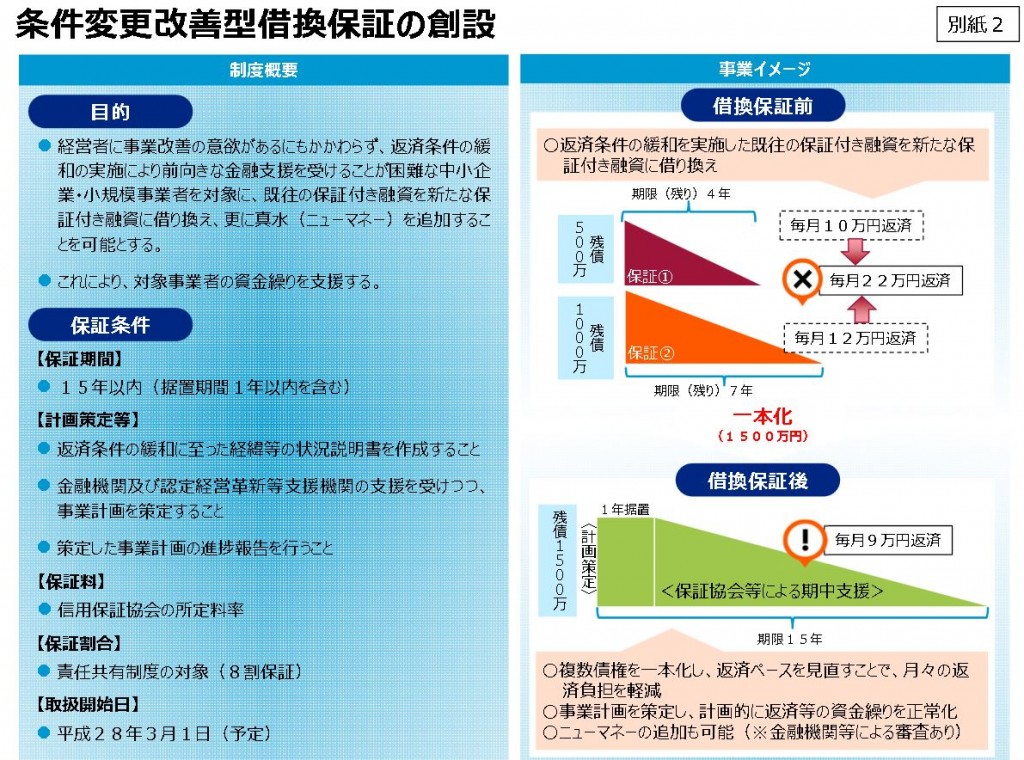

2.信用保証協会による資金繰り支援(「条件変更改善型借換保証」の創設)

経営者に事業改善の意欲があるにも関わらず、保証付きの既往借入金について返済条件の緩和を行っていることにより前向きな金融支援を受けることが困難な中 小企業者に対し、複数債権を一本化することにより毎月の返済負担を軽減し、また、新規事業資金の追加を可能とする「条件変更改善型借換保証」を新たに創設。

目的

- 経営者に事業改善の意欲があるにもかかわらず、返済条件の緩和の実施により前向きな金融支援を受けることが困難な中小企業・小規模事業者を対象に、既往の保証付き融資を新たな保証付き融資に借り換え、更に真水(ニューマネー)を追加することを可能とする。

- これにより、対象事業者の資金繰りを支援する。

保証条件

【保証期間】

- 15年以内(据置期間1年以内を含む

【計画策定等】

- 返済条件の緩和に至った経緯等の状況説明書を作成すること

- 金融機関及び認定経営革新等支援機関の支援を受けつつ、事業計画を策定すること

- 策定した事業計画の進捗報告を行うこと

【保証料】

- 信用保証協会の所定料率

【保証割合】

- 責任共有制度の対象(8割保証)

【取扱開始日】

- 平成28年3月1日(予定)

札幌で融資のことはお任せください

自営業者や小さな会社、女性の融資をお手伝いします

こんな場合はご相談ください

- もう1店お店を出したい

- 突然のトラブルで資金繰りがショートしそうだ

- 改修費や広告費に300万円投入したい

- 事情があり、自分たちでは銀行は相手にしてくれない

お客様の声

すぐに対応してくれました

突然のトラブルで資金繰りがショート。迅速で親身な対応のおかげでなんとか回避できました。

札幌市豊平区 就労支援A型事業所さま

とても助かりました

レストラン開業し2年。もう1店舗出したいと相談したところ、すぐに来てくれて対応してくれました。とても助かりました。

札幌市中央区 飲食店経営者さま

丁寧な仕事でした

いろいろと過去の事情があり、自分たちでは銀行は相手にしてくれませんでした。センターのおかげで政策金融公庫から借りることができ、とても助かりました。

札幌市西区 カフェオーナーさま

3週間ほどで融資されました

知人の紹介でお願いしました。3週間ほどで融資が決まりました。仕事も丁寧でした。

札幌市白石区 機械装置加工業さま

ご存知ですか?無担保・無保証の方でも可能な融資制度

当事務所では小規模の飲食店、理・美容室、工務店、商店街など地域のあらゆる業種や女性の小口創業を支援致します。

国は政府の政策に基づき小規模事業者、特に女性・若者・シニア企業化を積極的に支援しています。

創業企業への融資は年間2万3千企業にのぼり雇用創出効果は年間10万人なります。

あなたも是非活用してみませんか?

事業融資・資金調達

札幌で融資のことはお任せください

自営業者や小さな会社、女性の融資をお手伝いします

当事務所にお任せいただくメリット

1.安心の料金プラン!

融資着手金50,000円 成功報酬3~10%

2.最適な融資制度の選定とご紹介!

3.紹介状を日本政策金融公庫に提出!

日本政策金融公庫とのパイプを生かし、お客様をご紹介させて頂きます。

4.創業計画書の作成を徹底サポート!

5. スピーディーな資金調達!

お客様の時間と労力を大幅に軽減!

提携税理士と連携フルサポート

提携税理士

当事務所では提携税理士とタイアップ

〈会計指針チェック〉〈事業計画書作成〉〈政策金融公庫への交渉〉

お客様の融資獲得に尽力します!

創業時は「日本政策金融公庫(国金)」等から融資の検討を

政府系金融機関は政策上、創業時が比較的融資も受けやすいため日本政策金融公庫からはぜひ融資を受け実績を作りましょう。

実現性も高く説得力がある事業計画書をきちんと作成し、融資担当者に説明できれば融資獲得は可能です。

無担保・無保証人の方でも可能な融資制度—日本政策金融公庫(国金)-無担保・無保証人で融資可能な新創業融資制度はお勧めの融資制度で、自己資金がある程度あれば可能性が高まります。

主な創業融資の概要

1.日本政策金融公庫

- 制度名 新創業融資制度

- 融資金額 1000万円以内

- 融資期間 運転資金5年、設備資金7年以内(据置6カ月以内)

- 金利 2.5%~

2.都道府県の制度融資

- 制度名 創業融資(東京都の場合)

- 融資金額 2500万円以内

- 融資期間 運転資金7年、設備資金10年以内(据置1年以内)

- 金利 1.9%~

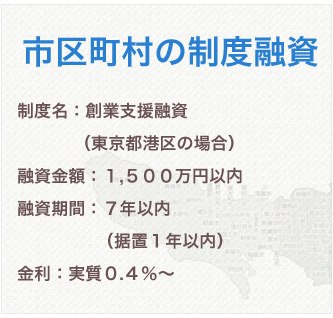

3.市区町村の制度融資

- 制度名 創業支援融資(東京都港区の場合)

- 融資金額 1500万円以内

- 融資期間 7年以内(据置1年以内)

- 金利 実質0.4%~

1.お問い合わせ

お電話又はお問い合わせフォームにてご都合のよろしい日時をお知らせください。

2.無料相談&事前診断

初回の面談は無料となっておりますので、お気軽にご相談下さい。

融資の可能性について事前診断いたします。

3.ご契約

サポート業務にご納得頂けましたらご契約をさせて頂きます。

4.創業計画書の作成

お客様の事業内容、現状と将来の見通し等をお伺いし、創業計画書の作成をサポートいたします。

5.融資申込み

融資獲得に向けて万全の準備が整った段階で、融資の申し込みを行います。

6.面接&実地調査

金融機関担当者による面接および実地調査が行われます。

7.融資実行

審査を通過すれば、晴れて融資実行となります。

事業計画書作成 4つのポイント

(1)ひと目で全体像がつかめるように目次や総括表をつける

(2)平易な文章で書き、業界用語や専門用語などには語彙の説明をつける

(3)チャート図・グラフ・図解・写真など、ビジュアル的な加工をする

(4)具体的資料(特許申請書、販売実績権の契約書など)があれば添付する

事業計画書はざっと目を通しただけで理解できることが大事です。

わかりやすくポイントを押さえた計画書にしなければなりません。